A Reforma Tributária já começou e uma das mudanças operacionais mais importantes para o dia a dia das empresas brasileiras é a obrigatoriedade da manifestação do destinatário nas notas fiscais. A partir de 2026, eventos que antes eram apenas documentais passam a ter efeito fiscal direto, impactando créditos, débitos e a própria apuração do IBS e da CBS.

Este guia completo vai desmistificar os novos eventos do destinatário, explicar quando e como manifestá-los, e mostrar como essa prática se tornou crítica para evitar a perda de créditos tributários e multas. Se sua empresa compra bens ou serviços, você é o destinatário e esta leitura é obrigatória.

O que são eventos fiscais e por que tudo mudou?

Um evento é um registro eletrônico feito após a emissão da nota fiscal. Ele complementa, confirma ou altera informações sobre aquela operação, acompanhando o ciclo de vida do documento fiscal (DF-e).

Os eventos clássicos do destinatário

Antes das novas regras, os eventos possuíam finalidade apenas informativa. São eles:

- Ciência da operação: declara ter conhecimento da nota, mas ainda não confirma o recebimento;

- Confirmação da operação: atesta que a mercadoria foi recebida e a transação concluída;

- Desconhecimento da operação: informa que o CNPJ foi usado indevidamente;

- Operação não realizada: registra que a transação não se concretizou, servindo como uma recusa nota fiscal.

Eventos fiscais: antes x depois da Reforma Tributária

Antes da Reforma Tributária, eventos como ciência da operação, confirmação ou cancelamento tinham finalidade basicamente documental. Eram importantes, mas não mexiam na apuração de impostos.

Depois da Reforma Tributária, os novos eventos impactam diretamente a apuração do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), tornando o DF-e um documento dinâmico e interligado ao sistema nacional de apuração.

O que é a manifestação do destinatário?

A manifestação do destinatário é um registro eletrônico realizado após a emissão da nota fiscal. Esse mecanismo permite acompanhar o ciclo de vida do Documento Fiscal Eletrônico (DF-e), desde a sua autorização até o encerramento da operação.

Embora existam diversos atores no processo, como o Fisco e o emitente, o foco aqui são as ações do tomador da nota. Através da manifestação do destinatário na Sefaz, sua empresa confirma se a operação é legítima ou se deve ser recusada.

Com a Reforma Tributária, a manifestação de eventos se tornou uma obrigação acessória. A não utilização correta dos eventos pode resultar na perda do direito ao crédito do IBS e da CBS, portanto, ignorar esse novo processo é um risco fiscal altíssimo que sua empresa corre.

Eventos do destinatário: por que eles importam para você?

Para o destinatário (o adquirente, a empresa que compra), os eventos deixam de ser passivos. Agora, eles são ferramentas ativas para:

- Defender seus créditos tributários: solicitar apropriação de crédito presumido ou de combustível;

- Regularizar situações específicas: informar perdas, imobilização de bens ou consumo pessoal;

- Evitar débitos indevidos: aceitar débitos provenientes de notas de crédito do fornecedor;

- Garantir conformidade: cumprir com as novas obrigações acessórias e blindar a empresa contra autuações.

A manifestação do destinatário tornou-se, portanto, uma atividade estratégica do departamento fiscal e de compras.

Conheça os novos eventos do destinatário da NF-e (Modelo 55)

A tabela abaixo resume os principais eventos de responsabilidade do destinatário. Entendê-los é o primeiro passo para a conformidade fiscal da sua operação, por isso, confira a seguir:

| Código do Evento | Nome do Evento | Autor (Quem Manifesta) | Nível | Descrição / Impacto Fiscal |

| 211110 | Solicitação de apropriação de crédito presumido | Destinatário | Item | Gerado para notas de aquisição de terceiros que gerem direito a crédito presumido. É o destinatário que solicita ativamente esse crédito |

| 211120 | Destinação de item para consumo pessoal | Destinatário / Emitente | Item | Informa quando uma aquisição é para consumo de pessoa física (sócios, administradores, empregados, brindes), sem direito a crédito. Estorna crédito apropriado automaticamente |

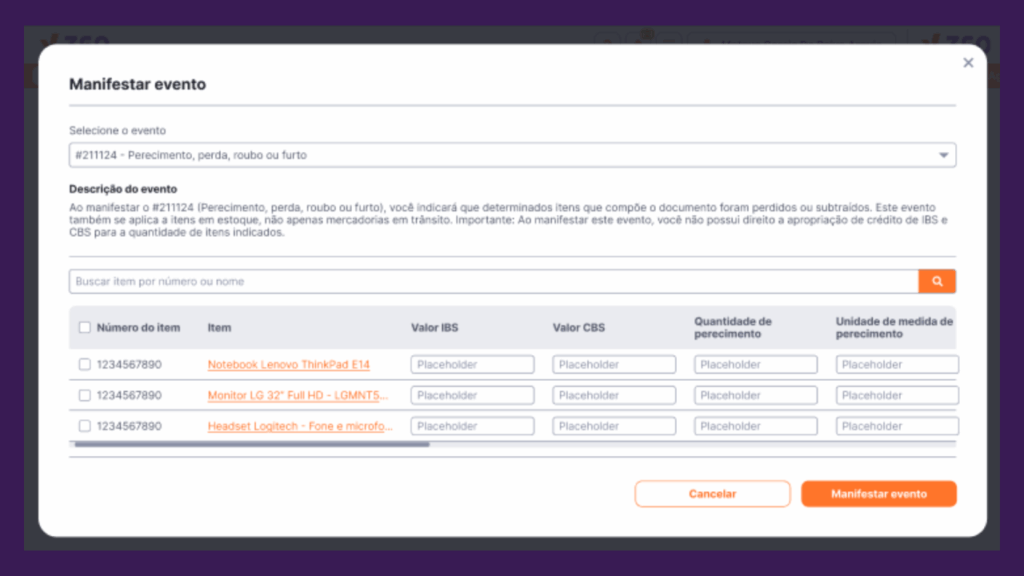

| 211124 | Perecimento, perda, roubo ou furto durante transporte | Destinatário | Item | Informa quando a aquisição sofreu sinistro durante o transporte contratado pelo próprio adquirente (modalidade FOB). Estorna o crédito que foi indevidamente apropriado, pois o bem não chegou |

| 211128 | Aceite de débito na apuração por emissão de Nota de Crédito | Destinatário | Documento | O destinatário concorda com os valores de uma nota de crédito emitida pelo fornecedor, permitindo o lançamento a débito na sua apuração assistida |

| 211130 | Imobilização de item | Destinatário / Emitente | Item | Gerado quando o bem é integrado ao ativo imobilizado. Importante para identificar os prazos para eventual pedido de ressarcimento de crédito (Art. 40, LC 214/2025) |

| 211140 | Solicitação de apropriação de crédito de combustível | Destinatário | Item | Para adquirentes da cadeia produtiva de combustíveis solicitarem crédito referente à parcela consumida em sua atividade comercial (ex: frota própria de um posto), não a revendida |

| 211150 | Solicitação de apropriação de crédito (bens e serviços) | Destinatário | Item | Usado em casos excepcionais para apropriação de crédito de bens que normalmente não o geram (lista do Art. 57, como joias, armas), mas que, devido à atividade do adquirente (ex.: joalheria, empresa de segurança), são passíveis de crédito |

Nota importante: para a maioria das aquisições comuns, o crédito será apropriado de forma automática pelo sistema de apuração assistida. Os eventos listados acima são para situações específicas e não rotineiras.

Por que o destinatário deve manifestar os eventos?

Na prática, o que dispara a necessidade de uma manifestação do destinatário? Eis os gatilhos operacionais:

- Controle Patrimonial / Ativo Fixo: quando um bem é capitado e vai para o imobilizado → Gatilho para o evento 211130 (Imobilização);

- Logística / Recebimento: ocorrência de sinistro (perda, roubo, avaria) durante o transporte pago por você → Gatilho para o evento 211124 (Perecimento/Perda em transporte FOB);

- Departamento Pessoal / Administrativo: aquisição de bens para distribuição como brindes, prêmios ou consumo de funcionários/sócios → Gatilho para o evento 211120 (Consumo Pessoal);

- Tesouraria / Contas a Pagar: pagamento de juros e multas sobre uma nota fiscal, gerando uma nota de crédito do fornecedor → Gatilho para o evento 211128 (Aceite de Débito) para concordar com o acréscimo;

- Compras / Setor Específico: aquisição de combustível para consumo da frota (e não revenda) ou compra de bens da lista restrita do Art. 57 para uso na atividade-fim → Gatilhos para os eventos 211140 (Crédito Combustível) e 211150 (Solicitação de Crédito Excepcional).

Quando manifestar o evento fiscal?

O evento deve ser manifestado após a emissão da nota fiscal original e antes do fechamento da apuração do período em que se deseja o efeito (estorno ou aproveitamento de crédito). Deixar para a última hora é um risco operacional enorme.

Confira abaixo o passo a passo deste processo:

- Ocorre o fato gerador (ex.: o bem é imobilizado, ocorre o sinistro no transporte);

- É emitido o documento fiscal original (ex.: NF-e);.

- Ocorre o evento que exige registro (ex.: conclusão da imobilização, confirmação da perda);

- O evento é manifestado no sistema;

- A apuração assistida é alimentada com essa informação.

Consequências da não manifestação do destinatário

O que acontece se sua empresa não se manifestar? A nota técnica não detalha penalidades específicas, mas a lógica do sistema de apuração assistida pode ser entendida nestes exemplos a seguir:

- Não manifestou o evento de sinistro (211124) em compra FOB?

Consequência: O crédito terá sido apropriado indevidamente na sua apuração (porque o sistema entende que o bem chegou) e permanecerá lá. Isso configura crédito indevido, passível de glosa e multa em uma futura fiscalização.

- Não manifestou o evento de consumo pessoal (211120) para um brinde?

Consequência: O crédito da aquisição do brinde, que não é devido, permanecerá na sua apuração. Na saída do brinde (que é gratuita e não gera débito de IBS/CBS), você ficará com um crédito “fantasma” e irregular.

- Não aceitou o débito de uma nota de crédito (211128)?

Consequência: O fornecedor pode ter dificuldade para se creditar, e o seu saldo na apuração assistida estará inconsistente com a realidade operacional.

Em resumo, a não manifestação correta distorce a apuração assistida, podendo gerar créditos indevidos, débitos não reconhecidos e um enorme passivo fiscal em caso de auditoria.

Vantagens da adequação à manifestação de eventos do destinatário

A manifestação do destinatário deixou de ser um detalhe técnico, pois agora se tornou um pilar da nova era de conformidade fiscal brasileira. Empresas que se adaptarem agora, criando fluxos internos claros e definindo os gatilhos para cada evento, terão uma vantagem competitiva:

- Diminuição do risco fiscal: conformidade garantida e tratamento correto dos créditos;

- Economia de tempo: processos manuais e complexos são substituídos por manifestações rápidas e, preferencialmente, automatizadas;

- Rastreabilidade completa: toda decisão e evidência ficam vinculadas ao documento fiscal, facilitando auditorias e governança.

Entender e implementar a gestão dos eventos do destinatário é o passo fundamental que sua empresa pode dar para navegar com segurança na Reforma Tributária.

V360: solução completa para Manifestação de Eventos do Destinatário

Sua empresa está pronta para os novos eventos fiscais? A V360 antecipou as mudanças para garantir que sua operação não pare. Acabamos de lançar uma solução dedicada à manifestação do destinatário, integrada ao ciclo completo dos documentos fiscais.

Totalmente adaptada para os novos códigos da Reforma Tributária (como 211110 e 211120), a ferramenta já contempla todos os eventos divulgados pelo Fisco. Enquanto concorrentes projetam soluções apenas para 2026, a V360 já disponibiliza sua interface completa agora para clientes.

Como funciona a solução na prática?

A plataforma V360 foi desenhada para oferecer visibilidade e automação fiscal:

- Controle centralizado: uma aba exclusiva no Tax Document oferece visibilidade total sobre todos os eventos do DF-e. Você acompanha o progresso e o histórico de cada documento;

- Manifestação intuitiva: a interface permite selecionar itens específicos de uma nota para aplicar o evento correto. Os campos necessários são pré-preenchidos, tornando o processo rápido e seguro;

- Automação via gatilhos: o sistema permite configurar regras de workflow baseadas em gatilhos operacionais. Por exemplo, uma entrada no controle patrimonial pode disparar automaticamente o evento de Imobilização (211130).

Desta forma, você tem acesso a eventos oficiais associados a NF-e, pode realizar a manifestação manual pelo usuário diretamente no V360, configura workflows para manifestações automáticas, quando condições são atendidas, e registra histórico completo de eventos e manifestações.

Benefícios para sua empresa

Ao adotar o V360, você elimina riscos fiscais e garante a conformidade dos créditos tributários. Além disso, economiza tempo ao centralizar um processo que seria manual e disperso. A rastreabilidade completa facilita a governança e a defesa em caso de auditorias.

Com nossa solução, sua empresa não apenas se adapta, mas passa a operar com eficiência, controle, conhecimento e vantagem competitiva.

Quer transformar a obrigação da manifestação de eventos do destinatário em estratégia?

Faça como as maiores empresas do país, incluindo as Fortune 500 mundiais, fale com nosso time e descubra como a plataforma V360 pode guiar sua empresa com segurança pela nova era fiscal.

Para saber mais sobre as soluções V360 para a Reforma Tributária, clique aqui.