Durante muito tempo, a Reforma Tributária foi tratada como um evento distante, sempre projetado para o futuro e associado ao ano de 2026. Agora, esse futuro é o presente.

A ideia de que ainda haveria um prazo confortável para adaptação já não se sustenta. A Reforma não começa em 2026, ela já está em curso, e seus efeitos já se manifestam tanto na legislação quanto na evolução do TOTVS Protheus.

Mais do que uma mudança legal, a Reforma representa uma alteração estrutural no modelo tributário brasileiro. Ou seja, não se trata apenas de trocar impostos ou aprender novas siglas, mas sim de transformar a lógica de cálculo, apuração, crédito e controle dos tributos.

Isso muda o papel do ERP, que deixa de ser apenas um registrador de impostos para se tornar parte central da governança fiscal das empresas.

O que muda e por que isso afeta o ERP?

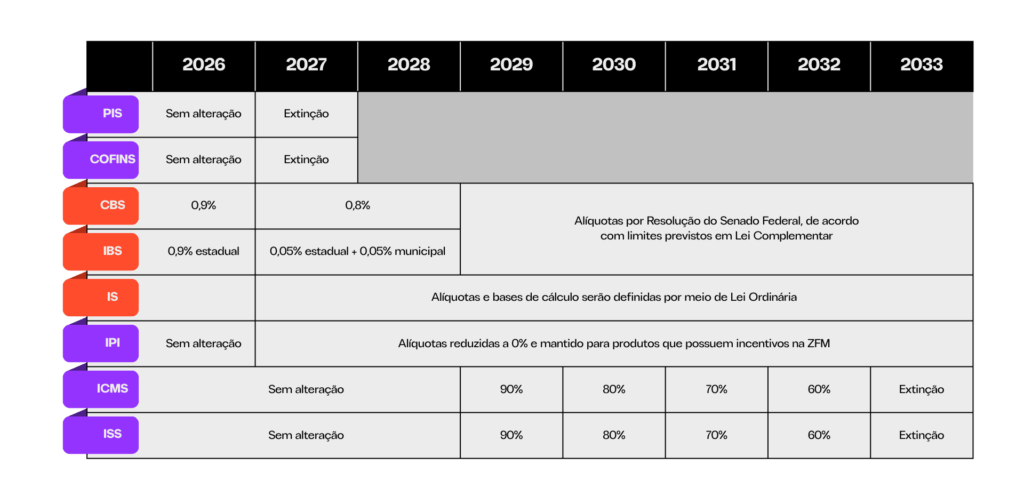

Nesse contexto, o novo modelo tributário substitui a lógica atual — fragmentada entre tributos federais, estaduais e municipais — por um sistema baseado principalmente em CBS, IBS e Imposto Seletivo. Com ele, surgem novos conceitos de crédito, novas bases de cálculo e uma forma diferente de tratar operações, cadeias e eventos fiscais.

Ao mesmo tempo, é importante destacar que tributos como PIS, COFINS, ICMS e ISS não desaparecem imediatamente. Eles passam a conviver, por um período significativo, com os novos impostos. Por isso, essa convivência entre dois sistemas é um dos pontos mais críticos da Reforma, porque eleva a complexidade operacional: o ERP precisa saber quando aplicar regras antigas, quando aplicar regras novas e como garantir consistência entre elas.

É nesse cenário que o impacto no Protheus se intensifica. O sistema passa a precisar suportar, simultaneamente:

- Dois modelos de cálculo em funcionamento;

- Novos campos, layouts e validações fiscais;

- Integrações mais sensíveis a falhas de parametrização;

- Maior dependência de configurações corretas para evitar rejeições e inconsistências.

Cronograma da Reforma: o que já está valendo em 2026?

Um dos principais pontos de confusão em torno da Reforma Tributária está no seu cronograma de implantação. Do ponto de vista legal, 2026 é caracterizado como um ano de teste e convivência entre os dois sistemas tributários. É nesse período que CBS e IBS passam a existir formalmente, ainda sem substituir integralmente PIS, COFINS, ICMS e ISS.

A lógica dessa fase é permitir validações, ajustes operacionais e amadurecimento do novo modelo, antes da transição definitiva.

Aqui, é importante destacar um ponto-chave: em 2026, a obrigatoriedade está concentrada na emissão, enquanto a escrituração completa (ingresso fiscal) passa a ser exigida de forma mandatória a partir de 2027.

Ou seja, mesmo no chamado “ano de teste”, já existem impactos concretos sobre os processos fiscais e os sistemas de apoio.

No Protheus, esse cenário de convivência não significa ausência de impacto técnico. A própria documentação da TOTVS indica que as estruturas necessárias para suportar a Reforma começam a ser exigidas antes mesmo da virada legal, por meio de:

- atualizações de sistema,

- ativação de novos componentes fiscais,

- ajustes na arquitetura de cálculo e apuração.

Na prática, isso significa que o ERP precisa estar tecnicamente preparado para operar em um ambiente híbrido, no qual regras antigas e novas coexistem.

A partir de 2026, portanto, o que já está claramente definido é:

- CBS e IBS passam a existir formalmente no ambiente fiscal

- Inicia-se o período de convivência entre o modelo atual e o novo

- A obrigatoriedade recai principalmente sobre a emissão

- O foco está em testes, validações e acompanhamento dos impactos operacionais

Mudanças técnicas que impactam a operação

A Reforma Tributária não impacta o TOTVS Protheus apenas no nível conceitual. Ela exige mudanças técnicas concretas no sistema, que afetam diretamente a operação fiscal no dia a dia.

Segundo a documentação oficial da TOTVS, a adequação à Reforma passa por evoluções estruturais do Protheus, não apenas por ajustes pontuais de parametrização. Isso significa que manter o sistema desatualizado deixa de ser um risco apenas técnico e passa a ser um risco operacional e fiscal.

Material técnico oficial da TOTVS

Para apoiar empresas e times técnicos na adequação do Protheus à Reforma Tributária, a TOTVS disponibiliza um material oficial que consolida as principais evoluções do sistema relacionadas ao novo modelo tributário. Nesse conteúdo, é possível encontrar:

- O detalhamento das atualizações já liberadas e previstas para suportar a Reforma;

- A descrição das novas estruturas fiscais criadas para CBS, IBS e Imposto Seletivo;

- Mudanças nos layouts de DF-es, schemas e regras de validação;

- Impactos diretos nas rotinas fiscais, no TSS e nas integrações com ambientes externos;

- Orientações técnicas que ajudam a entender como o Protheus está sendo preparado para operar em um cenário híbrido.

Clique aqui para acessar o material técnico oficial da TOTVS

Atualizações obrigatórias do Protheus

A TOTVS vem liberando versões e pacotes específicos voltados à adequação do Protheus à Reforma Tributária. De acordo com a documentação oficial, essas atualizações fazem parte de um processo progressivo de evolução do sistema, acompanhando a regulamentação e a implementação do novo modelo tributário.

Entre os principais pontos abordados nesses pacotes estão:

- Novas estruturas fiscais, necessárias para reconhecer e tratar CBS, IBS e Imposto Seletivo dentro do ERP

- Ajustes em rotinas fiscais existentes, para permitir a convivência entre o modelo atual e o novo

- Suporte técnico ao novo modelo tributário, por meio de componentes e lógicas de cálculo alinhadas à Reforma

Essas evoluções não são tratadas como opcionais para ambientes que precisam operar no novo cenário. A própria TOTVS indica que a adequação à Reforma depende da aplicação dessas atualizações, já que elas preparam o Protheus para funcionar em um ambiente híbrido, com dois sistemas tributários coexistindo.

Preparação técnica e primeiros passos no novo modelo fiscal

Além das atualizações de versão, a adequação do Protheus à Reforma Tributária exige a execução de etapas técnicas específicas, que viabilizam a operação do novo modelo no dia a dia. A TOTVS concentra essas orientações em um passo a passo oficial, voltado principalmente para times fiscais e de TI.

Clique aqui para acessar o material oficial da TOTVS para adequação do Protheus à Reforma

Nesse material, é possível encontrar orientações práticas para:

- Atualizar tabelas necessárias para dar continuidade aos processos de configuração do novo modelo tributário

- Utilizar o Configurador de Tributos como estrutura oficial para definição das regras de cálculo da Reforma

- Criar regras de escrituração específicas para CBS, IBS e Imposto Seletivo

- Realizar testes de transmissão de DF-es no ambiente de homologação da SEFAZ

- Compreender e operar os novos modelos de Notas Fiscais de Crédito e Notas Fiscais de Débito previstos na Reforma

- Fazer a gestão dos eventos de DF-e, garantindo o correto monitoramento e tratamento fiscal das operações

Layouts de DF-es e novos campos fiscais

Com a Reforma Tributária, os documentos fiscais eletrônicos passam a demandar novas estruturas de informação, alinhadas ao novo modelo tributário. A TOTVS vem preparando o Protheus para esse cenário por meio da atualização dos layouts oficiais de DF-es, acompanhadas de ajustes em schemas e regras de validação.

Na prática, isso significa que o ERP precisa estar apto a:

- Reconhecer e armazenar novos dados fiscais previstos no novo modelo

- Emitir e receber documentos com estruturas atualizadas

- Validar informações fiscais de acordo com layouts e schemas mais recentes

Com essas mudanças, a consistência das informações fiscais passa a depender ainda mais da versão do sistema e do alinhamento com os layouts oficiais. Ambientes desatualizados ficam mais expostos a rejeições, falhas no processamento de XMLs e inconsistências no tratamento fiscal das operações, especialmente durante o período de convivência entre os dois modelos tributários.

Mudanças no TSS, schemas e integrações

Outro ponto crítico está nas integrações fiscais, especialmente na comunicação com o TSS. A Reforma exige ajustes em schemas, estruturas de dados e validações que impactam diretamente:

- Emissão de documentos fiscais

- Recepção e processamento de XMLs

- Comunicação com ambientes externos

Essas mudanças tornam as integrações mais sensíveis a versões incompatíveis ou parametrizações incorretas. Ambientes que não acompanham a evolução dos schemas tendem a enfrentar falhas de comunicação, erros de validação e interrupções no fluxo operacional.

O Configurador de Tributos como núcleo da Reforma

Com a Reforma Tributária, o Configurador de Tributos deixa de ser apenas mais um componente do ERP e passa a ocupar uma posição central na arquitetura fiscal do TOTVS Protheus. Isso acontece porque o novo modelo tributário exige uma lógica de cálculo mais estruturada, padronizada e rastreável — algo que o modelo legado não foi desenhado para sustentar.

No cenário anterior à Reforma, grande parte das decisões fiscais ficava concentrada em regras distribuídas, muitas vezes dependentes de combinações específicas de TES, exceções fiscais e amarrações por UF. Esse modelo funcionava em um contexto de tributos fragmentados, mas se mostra limitado diante da necessidade de lidar com CBS, IBS e Imposto Seletivo, que seguem uma lógica diferente de apuração e crédito.

Para quem precisa entender melhor como o Configurador de Tributos se encaixa nesse novo cenário, a TOTVS disponibiliza uma Central de Conhecimento dedicada ao Configurador, com conteúdos técnicos sobre sua estrutura, funcionamento, conceitos fundamentais e boas práticas de utilização no Protheus. Esse material ajuda a compreender por que o Configurador se torna o núcleo da lógica fiscal na Reforma e quais decisões deixam de ser tratadas de forma dispersa no sistema.

Clique aqui para acessar a Central de conhecimento do Configurador de Tributos

Além disso, há um guia específico sobre IBS e CBS, que detalha como esses novos tributos estão sendo tratados no Protheus, quais são as principais mudanças em relação ao modelo atual e quais adequações técnicas e funcionais são necessárias para suportar a Reforma. Esse conteúdo é especialmente útil para quem quer entender o impacto direto da Reforma na apuração, no crédito e na escrituração desses tributos dentro do ERP.

Clique aqui para acessar o Guia sobre IBS e CBS no Protheus

Por fim, a TOTVS também disponibiliza um guia prático de adequação, voltado para apoiar a aplicação do Configurador de Tributos no contexto da Reforma. Esse material traz uma visão mais operacional, com orientações sobre ativação, organização das regras, impactos nas rotinas fiscais e cuidados necessários para garantir consistência e governança no novo modelo tributário.

Clique aqui para acessar o Guia prático do Configurador de Tributos e Reforma Tributária

O papel do Configurador no novo modelo tributário

O Configurador de Tributos passa a ser o ponto central de definição das regras fiscais dentro do Protheus. É nele que ficam concentradas as informações necessárias para determinar:

- Incidência dos novos tributos

- Bases de cálculo

- Tratamento de créditos

- Regras aplicáveis às operações em um ambiente híbrido

Isso reduz a dependência de regras espalhadas pelo sistema e cria uma estrutura mais consistente para suportar a convivência entre o modelo antigo e o novo. Na prática, o Configurador se torna o responsável por garantir coerência entre legislação, parametrização e execução operacional.

FISA170 e a nova lógica de cálculo

Dentro desse novo desenho, a FISA170 surge como elemento fundamental. Ela representa a materialização da nova lógica de cálculo tributário no Protheus, alinhada às exigências da Reforma. Em vez de decisões fiscais fragmentadas, o cálculo passa a seguir regras estruturadas, centralizadas e reutilizáveis.

Esse movimento não é apenas técnico. Ele muda a forma como o fiscal e a TI interagem com o sistema, exigindo maior cuidado na definição das regras, revisão de parametrizações antigas e entendimento claro do impacto de cada configuração

O que o Configurador substitui no legado?

Ao assumir esse papel central, o Configurador de Tributos passa a substituir, gradualmente, o modelo baseado exclusivamente em TES e exceções fiscais como base da lógica tributária. Isso não significa que tudo desaparece de uma vez, mas que o centro de decisão fiscal muda de lugar.

O risco de manter a operação excessivamente ancorada no modelo antigo é criar dependências que não acompanham a evolução do Protheus nem as exigências da Reforma. Quanto mais tarde essa transição começar, maior tende a ser o esforço de ajuste e maior o risco durante o período híbrido.

Em resumo, o Configurador deixa de ser opcional porque o novo sistema tributário exige exatamente aquilo que ele foi criado para entregar: centralização, padronização e capacidade de evolução. Ignorar esse movimento é tentar sustentar a Reforma com uma base que já não foi pensada para ela.

A transição do modelo antigo: o fim da TES como base fiscal

Durante muitos anos, a TES (Tipo de Entrada e Saída) foi o principal elemento de decisão fiscal dentro do TOTVS Protheus. Grande parte das regras de tributação — incidência, base de cálculo, tratamento por UF e exceções — foi construída em torno desse modelo. Com a Reforma Tributária, essa lógica começa a perder protagonismo.

É importante destacar que a TES não deixará de existir. O que muda é o seu papel dentro da arquitetura fiscal do ERP. A tendência é a remoção gradual da responsabilidade fiscal da TES, que deixa de concentrar regras de tributação e passa a atuar de forma mais limitada, preservando seu uso operacional e logístico, mas não mais como base principal de decisão fiscal.

Essa transição não acontece de forma abrupta, mas é estrutural e planejada. Segundo o cronograma divulgado pela TOTVS, a remoção da lógica fiscal da TES está prevista a partir da versão 2610 do Protheus, com lançamento estimado para outubro de 2026. Na prática, considerando o ciclo real de atualização dos clientes, esse novo cenário tende a se tornar predominante nos ambientes produtivos ao longo de 2027.

Clique aqui para conferir mais detalhes sobre a versão 2610 e o planejamento de evolução do Protheus

Ao mesmo tempo, a TES Inteligente continua existindo, mas com um papel alinhado ao novo modelo. Ela passa a atuar de forma integrada ao Configurador de Tributos, deixando de ser o ponto central de decisão fiscal e funcionando como apoio operacional dentro de uma lógica mais estruturada, padronizada e governável.

Clique aqui para mais informações sobre a TES Inteligente e sua evolução

Em outras palavras, o que a Reforma promove não é o fim da TES, mas o fim da TES como núcleo fiscal. A decisão tributária migra para um modelo mais robusto, baseado no Configurador de Tributos, enquanto a TES passa a cumprir um papel complementar dentro de uma arquitetura fiscal mais adequada às exigências de CBS, IBS e do novo sistema tributário.

Até quando a TES funciona?

De acordo com os materiais da TOTVS, a TES não deixa de funcionar automaticamente com a chegada da Reforma. Ela continua existindo durante o período de transição, especialmente para suportar tributos do modelo atual que ainda permanecem vigentes.

No entanto, isso não significa que a TES continuará sendo suficiente como base fiscal. À medida que CBS, IBS e Imposto Seletivo passam a existir formalmente no sistema, a TES deixa de atender às necessidades do novo modelo.

Cenário híbrido: quando existe e por quanto tempo?

O período de convivência entre o modelo antigo e o novo cria um cenário híbrido dentro do Protheus. Nesse cenário, parte da tributação ainda depende da lógica tradicional, parte das regras já precisa seguir o novo modelo e o ERP precisa saber lidar com ambos simultaneamente

O que é descontinuado no modelo antigo?

Com a evolução do Protheus para atender à Reforma, alguns elementos do modelo legado deixam de ser a base da lógica fiscal. Entre eles:

- A TES como principal motor de decisão tributária

- Regras excessivamente amarradas a combinações de UF

- Exceções fiscais espalhadas e pouco padronizadas

Essa mudança não significa que tudo desaparece imediatamente, mas que o centro de decisão fiscal muda de lugar, migrando para estruturas mais alinhadas ao novo modelo tributário.

Riscos de manter a operação no modelo antigo

O principal risco de permanecer excessivamente ancorado na lógica antiga é criar uma operação frágil durante o período de transição. Ambientes que insistem em sustentar a Reforma com base em TES e exceções tendem a enfrentar:

- Dificuldade de evolução conforme o Protheus avança

- Maior dependência de ajustes manuais

- Risco de inconsistência entre regras antigas e novas

- Maior esforço de correção no futuro

A transição não é apenas técnica, mas estratégica. Quanto mais cedo a operação começa a migrar para o novo modelo, mais controlado tende a ser o período híbrido. Logo, adiar essa mudança significa concentrar riscos justamente no momento em que o sistema passa a exigir mais precisão, padronização e governança fiscal.

2026 é o ponto de partida

Ao chegar em 2026, algumas decisões já não podem mais ficar em aberto. A operação precisa estar apoiada em um Protheus atualizado, com os principais componentes fiscais ativos, primeiros avanços na migração para o novo modelo tributário e ambientes preparados para testes e validações. Esses pontos não encerram todos os desafios da Reforma, mas são fundamentais para reduzir retrabalho, correções emergenciais e instabilidade logo no início da transição.

Porém, ao mesmo tempo, a Reforma Tributária é um processo de longo prazo. Até 2033, ainda haverá evolução da regulamentação, ajustes técnicos, mudanças em layouts e amadurecimento operacional do novo modelo. O Protheus continuará evoluindo, e acompanhar esse movimento será essencial para manter conformidade e estabilidade ao longo dos próximos anos.

Mais do que “cumprir a Reforma”, o desafio é atravessá-la com controle. Tratar a adequação como um projeto de negócio, integrar fiscal, TI e financeiro e priorizar testes contínuos são passos-chave para transformar 2026 em um ponto de partida mais seguro — e não em um momento de ruptura operacional.

Checklist: Tudo o que precisa estar pronto para o início de 2026 no Protheus

Reunimos os principais pontos que precisam estar preparados para que o Protheus consiga operar de forma estável no início de 2026, considerando o cenário de convivência entre os dois modelos tributários. Aqui, o foco está nos aspectos técnicos e operacionais que sustentam essa transição, como versão do sistema, atualizações obrigatórias, uso do Configurador de Tributos, migração de regras fiscais, layouts de DF-es e ambiente de homologação.

Para apoiar esse preparo de forma mais prática, reunimos esses mesmos temas em um checklist técnico e operacional, organizado ponto a ponto para facilitar o diagnóstico do ambiente e o planejamento da adequação. O material aprofunda cada item desta seção e pode ser usado como guia ao longo do processo de transição.

Para acessar o checklist completo, clique abaixo e faça o download gratuito.